Провести возврат подотчетных сумм в 1с. Авансовый отчет. Выдача наличных денежных средств

- довольно частая ситуация, с которой периодически сталкиваются практически все работодатели. Какие варианты возврата подотчетных сумм приемлемы и как отразить возврат в бухучете?

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее 3 рабочих дней с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У). Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом.

Можно ли осуществить возврат подотчетных средств на расчетный счет

Действующее законодательство не запрещает сотрудникам осуществлять возврат подотчетных сумм на расчетный счет работодателя. Однако во избежание споров с налоговыми органами необходимо закрепить во внутреннем нормативном документе возможность возврата подотчетными лицами неизрасходованных средств на расчетный счет компании или зафиксировать такой вариант возврата в заявлении (распоряжении) на выдачу авансовых сумм.

Сотруднику, осуществляющему перевод, для идентификации перечисления необходимо прописать в назначении платежа, что он производит возврат подотчетных сумм.

И все же оптимальный способ возврата подотчетных средств, исключающий какие-либо разногласия с контролерами, - в кассу предприятия.

Как отражается в бухучете сумма возврата взятых в под отчет денежных средств

Компания, получив подотчетные суммы от сотрудника, отражает в бухучете проводки:

- Дт 50 Кт 71 - возврат в кассу наличных средств;

- Дт 51 Кт 71 - возврат подотчетных сумм на рублевый банковский счет предприятия;

- Дт 52 Кт 71 - возврат подотчета на валютный счет фирмы;

- Дт 94 Кт 71 - отражение задолженности подотчетника при невозврате им выданных сумм.

Как вернуть денежные средства из подотчета, если сотрудник у вас больше не работает

В ситуации, когда подотчетные деньги сотрудник не вернул и уволился, можно поступить следующим образом:

- Если сотруднику еще не выплачена зарплата, то, задолженность можно удержать из его зарплаты, при наличии решения руководителя и согласия сотрудника. При этом удержание не должно превышать 20% от зарплаты (ст. 138 ТК РФ).

- Если с сотрудником все расчеты прекращены или он не согласен с размером удерживаемых сумм, взыскать задолженность можно только в судебном порядке.

О том, можно ли задержать выплату средств, причитающихся работнику при увольнении, если он не вернул подотчетные суммы, читайте в материале .

Итоги

Возврат подотчетных сумм может быть осуществлен как в наличной, так и в безналичной форме. Для минимизации рисков по возникновению споров с налоговыми органами возможность возврата средств в безналичной форме следует зафиксировать во внутреннем нормативном акте.

В хозяйственной деятельности практически любой компании присутствуют операции выдачи денежных средств/ДС работнику из кассы предприятия, за которые потом сотрудник обязан либо отчитаться, либо вернуть полученные денежные средства в кассу.

В этой статье мы рассмотрим несколько примеров операций, связанных с учетом средств, выданных под отчет, выдачей кассой денег, а также с возвратом сотрудником ранее полученных и неиспользованных средств. Отдельно остановимся на особенностях учета таких операций и крайних ситуациях, встречающихся на практике.

В соответствии с действующим законом получателем выдаваемых под отчет ДС может быть либо работник предприятия, т.е. физическое лицо с которым заключен трудовой договор, либо человек, с которым заключен договор гражданско-правового характера, например, подрядчик, проводящий работы по такому договору.

В качестве системы для моделирования операции, позволившей сформировать отчет по авансам, мы будем использовать конфигурацию 1С:Бухгалтерия предприятия 3.0.

Выдача средств под отчет

Порядок выдачи ДС под отчет регулируется Положением о порядке ведения кассовых операций от 12.10.2011 № 373-П.

Основанием для выдачи является заявление подотчетного лица. На заявлении обязательно должна быть собственноручная подпись руководителя о сумме и сроке, на который выдаются наличные деньги, его подпись и дата.

В 1С 3.0 выдача ДС сотруднику/отчет осуществляется:

Во всех документах выдачи ДС под отчет с соответствующими видами операций присутствует обязательное для заполнения поле «Получатель», в котором необходимо из справочника «Физические лица» выбрать работника, которому выдаются (перечисляются) денежные средства.

Независимо от способа выдачи денежных средств под отчет – наличными из кассы или безналичным переводом на р/с сотрудника (на карту), суть хозяйственной операции не меняется. В 1С Бухгалтерия учет ДС, выданных под отчет, ведется на счете 71: ДС 71 счет (по дебиту) корреспондирует со счетом 50 или 51 (по кредиту) в зависимости от того, каким образом выдавались деньги.

Как оформить авансовый отчет

Поскольку ДС выдаются на основании заявления сотрудника, можно сделать вывод, что организация имеет право не принимать авансовый отчет от сотрудника, которому ранее не выдавались денежные средства под отчет (или выдавались, но с другими целями). В этом случае информация о понесенных сотрудником затратах в системе не отражается.

Создать новый документ «Авансовый отчет» можно из подсистемы «Банк и касса», далее команда «Авансовые отчеты».

В шапке документа обязательно указывается, кому и от какой фирмы были выданы денежные средства, по которым отчитывается сотрудник.

Рисунок 3. Оформление авансового отчета работника

Рисунок 3. Оформление авансового отчета работника

В документе также присутствует ряд необязательных для заполнения полей, используемых для печати авансовых отчетов сотрудником (печатная форма АО-1) или, если авансовый отчет содержит приобретенные сотрудником товары, для печати приходного ордера (печатная форма М-4).

С помощью авансового отчета можно отразить целый спектр расходов сотрудника:

- Приобретение товарно-материальных ценностей (закладка табличной части «Товары»). В этой части функционал Авансового отчета дублирует возможности документа «Поступление товаров и услуг»;

- Оформить поступление возвратной тары (закладка «Возвратная тара»);

- Отразить оплату ДС поставщику в счет будущих поступлений или за ранее поставленные товары/оказанные услуги (закладка «Оплата»). Ключевым отличием этой операции от операции отражения закупки ТМЦ, является то, что при отображении операции на закладке «Товары» бухгалтеру необходимо указать конкретные ценности купленные сотрудником, выбрав их из справочника «Номенклатура», тогда как при отражении расхода денежных средств на закладке «Оплата» достаточно указать сумму и получателя денежных средств. Еще можно указать в свободной форме реквизиты входящего документа и содержание операции. Эти данные будут использованы при заполнении печатной формы Авансового отчета (АО-1).

- Отразить прочие расходы (закладка «Прочее»). На закладке можно отразить прочие расходы, уточнив счета учета расходов вручную.

Особняком стоит закладка «Авансы», где необходимо перечислить документы, которыми выдавались денежные средства сотруднику под отчет.

Согласно текущему законодательству, работник, получивший денежные средство под отчет, обязан отчитаться в использовании этих средств не позднее 3-х рабочих дней с момента окончания срока выдачи этих средств. Если срок выдачи средств явно не определен (он может быть указан как в приказе по организации (общий для всех сотрудников), так и уточнен руководителем в заявлении на выдачу денежных средств), то три дня отчитываются с момента выдачи денежных средств.

Сумма выданных денег и сумма, потраченная подотчетным лицом, может не совпадать:

- В случае перерасхода (если перерасход отражен документом Авансовый отчет, значит компания признала факт перерасхода), формируется кредитовое сальдо на счете 71 на сумму перерасхода, которое можно закрыть выдачей денежных средств сотруднику.

- В случае наличия остатка денежных средств у сотрудника, он может оформить их использование новым авансовым отчетом или вернуть остаток неизрасходованных денежных средств.

Ниже рассмотрены примеры этих операций.

Выдача денег из кассы на сумму разницы между ранее выданными и потраченными суммами

Выдача денежных средств на сумму перерасхода ничем не отличается от рассмотренной выше операции первичной выдачи средств сотруднику. Единственное, на что нужно обратить внимание – чтобы денежные средства выдавались от имени той же организации и тому же сотруднику, по которым был оформлен авансовый отчет на сумму перерасхода.

Возврат неиспользованных средств в кассу предприятия

Возврат ДС осуществляется через «Приходный кассовый ордер/Возврат от подотчетного лица», либо перечислением на расчетный счет организации.

К особенностям операции возврата неизрасходованных ДС подотчетником на расчетный счет организации (по безналичному расчету) можно отнести то, что данная операция не регламентируется действующим законодательством, поэтому желательно исключить ее из факта хозяйственной деятельности. В крайнем случае можно попробовать определить порядок таких расчетов в локальных актах, например, выпустить приказ о порядке выдачи и возврата неизрасходованных средств подотчетными лицами по безналичному расчету.

Итоги

В системе 1С:Бухгалтерия предприятия 3.0 присутствует достаточный для регулярной хозяйственной деятельности функционал по выдаче и возврату ДС из кассы предприятия. Заполнить авансовый отчет в 1С несложно, но сам процесс потребует определенных методологических знаний.

Авансовые отчеты оформляются отдельным документом, которым можно оформить как поступление товаров или оплату поставщику за товары и услуги, так и специфические операции, например, оплату налогов или командировочные расходы.

Авансовый отчет от подотчетного лица оформляют , который можно найти в разделе Банк и касса – Касса – Авансовые отчеты .

В шапке документа нужно указать:

- от - дата составление авансового отчета;

- Подотчетное лицо - физическое лицо, которое предоставило авансовый отчет.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы .

Заполнить данную вкладку можно только подбором документов по кнопке Добавить . Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу , например, если или приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лиц у , если .

- Списание с расчетного счета вид операции Перечисление подотчетному лицу , если .

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 - 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары .

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет .

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Авансовый отчет СФ . При проведении документа Авансовый отче т Счет-фактура выданный на сумму НДС, проставленную в графе НДС , которую можно будет принять к вычету.

СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС .

В результате проведения документа Авансовый отче т

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через , когда они поступят в организацию. На в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата .

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего - 4 200 руб.

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% - 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% - 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие .

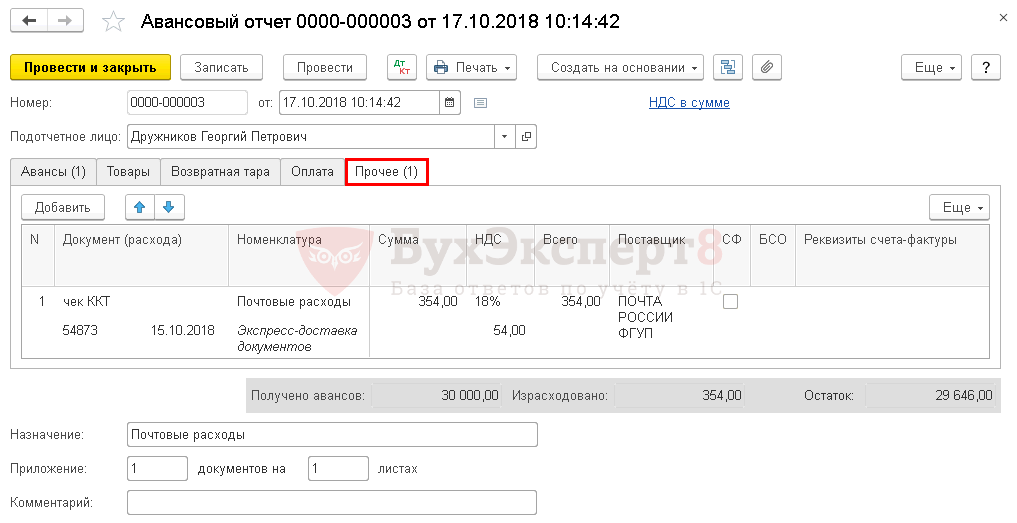

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 18%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее .

На вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО . При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС . Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС . В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Оплата контрагенту в авансовом отчете

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата .

Один из наиболее сложных разделов в учете государственных учреждений – это расчеты с подотчетными лицами. В этой статье я хочу рассмотреть наиболее часто встречающиеся ошибки бухгалтеров при ведении учета по данному разделу в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

Итак, первая ошибка – это выбор четвертого субконто для 208 счета «Виды расчетов с подотчетными лицами».

Это субконто используется для ситуаций, когда ведутся расчеты по денежным документам (талоны на питание и тд). В большинстве же случаев расчеты ведутся обычным способом – деньгами. Но пользователи 1С заполняют данное субконто, потому что программа дает возможность это сделать, а прилежный бухгалтеры привыкли заполнять все поля, чтобы документ провелся без ошибок.

Таким образом, если не используются расчеты по денежным документам, то четвертое субконто для 208 счета заполнять не нужно!

Вторая распространенная ошибка – это неправильный порядок даты и времени в документах по расчетам с подотчетным лицом.

На картинке выше выделено три блока с данными реквизитами. В документе имеет значение не только дата, но и время – часы, минуты, секунды.

Первое – это время документа в программе. Оно должно быть самым ранним. Затем идет время документов выдачи денег и документов оприходования товаров или услуг. Оно должно быть немного позже времени документа. И третье – это дата и время документа «Авансовый отчет», который вы распечатываете в качестве первичного документа – оно должно быть самым поздним, допустимой считается разница хотя бы в одну секунду.

И еще одна распространенная ошибка – это указание разных субконто 208 счета в документах для одного авансового отчета.

По тексту ошибки понятно, что в документе «Покупка материалов» выбран не тот аванс подотчетному лицу, поэтому он не прикрепляется к нужному документу.

Внимательно подойдите к выбору субконто, и все реквизиты будут корректно отражены в документе.

Итак, не заполняйте четвертое субконто, если расчеты осуществляются деньгами. Следите за временем и контролируете, какие документы выбраны в качестве третьего субконто.

При выполнении этих условий в расчете с подотчетными лицами не будем возникать проблем.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей поАвансовый отчет – это документ типовой формы, который подтверждает расходование аванса, составляемый и представляемый подотчетным лицом, подкрепляемый подтверждающими расход документами. В нем отражаются сведения о полученных подотчет сумм, фактически произведенных расходах, остаток подотчетных сумм или их перерасход.

Пример расходов:

- покупка материалов, ОС, товаров, бензина и т.д.;

- почтовые расходы;

- командировочные и суточные расходы;

Расположение Авансового отчета в программе 1С Бухгалтерия 8.3: раздел Банк и Касса – группа Касса – документ Авансовый отчет:

Авансовый отчет в 1С 8.3 оформляется в той валюте, в которой выданы денежные средства работнику – подотчетному лицу. То есть если РКО был выписан сотруднику в валюте, то и авансовый отчет должны отразить в валюте.

Авансовый отчет в 1С 8.3 по умолчанию формируется в рублях. Чтобы изменить валюту, проходим по ссылке Редактировать цены и валюту и в отрытом окне настроек выбираем валюту:

Документ имеет несколько табличных частей:

На закладке Авансы указывается информация о выданных денежных средствах и отражаются следующие документы:

- Списание с расчетного счета;

- Выдача денежных документов:

На закладке Товары – денежные средства, выданные подотчетному лицу, могут быть израсходованы на приобретение товаров. В этой закладке отражаются следующие предъявленные документы на приобретенные ценности:

- Чеки;

- Накладные;

- Счета-фактуры:

Закладка Возвратная тара заполняется в том случае, если подотчетное лицо приобрело возвратную тару:

Закладка Оплата . Деньгами сотрудник так же мог оплатить какие-либо ранее имеющиеся задолженности организации перед контрагентами, либо выплатить аванс контрагенту:

На закладке Прочее отражаются все остальные расходы:

- Расходы на приобретение билетов;

- На услуги (представительские) и т.д.:

Как сделать расходный кассовый ордер (РКО) в 1С 8.3

Для создания документа Авансовый отчет в 1С 8.3 необходимо составить документ , который находится в разделе Банк и касса, в журнале расходных кассовых ордеров:

Нажимаем кнопку Создать и заполняем обязательные реквизиты документа:

- Вид операции – выбираем Выдача подотчетному лицу;

- В поле Получатель выбираем сотрудника, которому выдаем денежные средства подотчёт;

- Указываем сумму;

- Выбираем Статью денежных средств (через Выбрать) – Выдача денежных средств подотчётнику:

- Заполним поля Основание и Приложение:

Проводки документа Расходный кассовый ордер

Проводим документ (кнопка Провести) и смотрим, какие проводки сформировались:

Нажимаем на кнопку Записать и закрыть. Таким образом, проводим и закрываем РКО в 1С 8.3.

Как заполнить Авансовый отчет в 1С 8.3

Переходим к Авансовому отчету и создадим новый через кнопку Создать. Заполняем обязательные поля документа:

- В поле Подотчетное лицо указываем сотрудника организации, который передал в бухгалтерию Авансовый отчет;

- В поле Склад указываем склад организации, на котором будут отражаться материалы, приобретённые сотрудником;

- Табличная часть. На закладке Авансы через Добавить вводим документ по выдаче аванса:

РКО, который сформировали ранее:

Сотрудник представил подтверждающий документ – счёт-фактуру от продавца. Отразим его на закладке Товары через кнопку Добавить и введём информацию о приобретенном товаре:

- Указываем сведения о товарной накладной и счёт-фактуре;

- Проставляем галочку в поле «СФ» поставщика.

- Вводим данные о счёте-фактуре и после проведения документа он создается программой 1С Бухгалтерия 8.3 автоматически:

Осталось лишь провести авансовый отчет.

Смотрим проводки им сформированные в 1С:

Контроль состояния расчётов с подотчётным лицом в 1С 8.3

Для контроля состояния расчётов с подотчётным лицом в 1С 8.3 необходимо сформировать оборотно-сальдовую ведомость по счету 71 в разделе Отчеты:

Если дебетовое и кредитовое сальдо по сотруднику отсутствует, то значит, что он полностью израсходовал средства, которые получил в подотчёт.

На сайте можно ознакомиться по конфигурации 1C Бухгалтерия 8.3

Как избежать ошибки при оформлении авансового отчета в 1С 8.2 (8.3) смотрите в следующем видео.